Zoom sur le dispositif Pinel

Qu'est-ce que c'est ?

Le dispositif Pinel permet de bénéficier d’une réduction d’impôt sur le revenu pour un contribuable qui souhaite faire l’acquisition d’un logement neuf.

Les conditions

Pour pouvoir bénéficier de ce dispositif, l’investisseur doit acquérir le bien dans une zone déterminée. De plus, il doit s’engager à louer le bien nu, à usage d’habitation principale, à des locataires ne dépassant pas un certain seuil de ressources et à un loyer plafonné qui est déterminé par décret selon la situation géographique du bien.

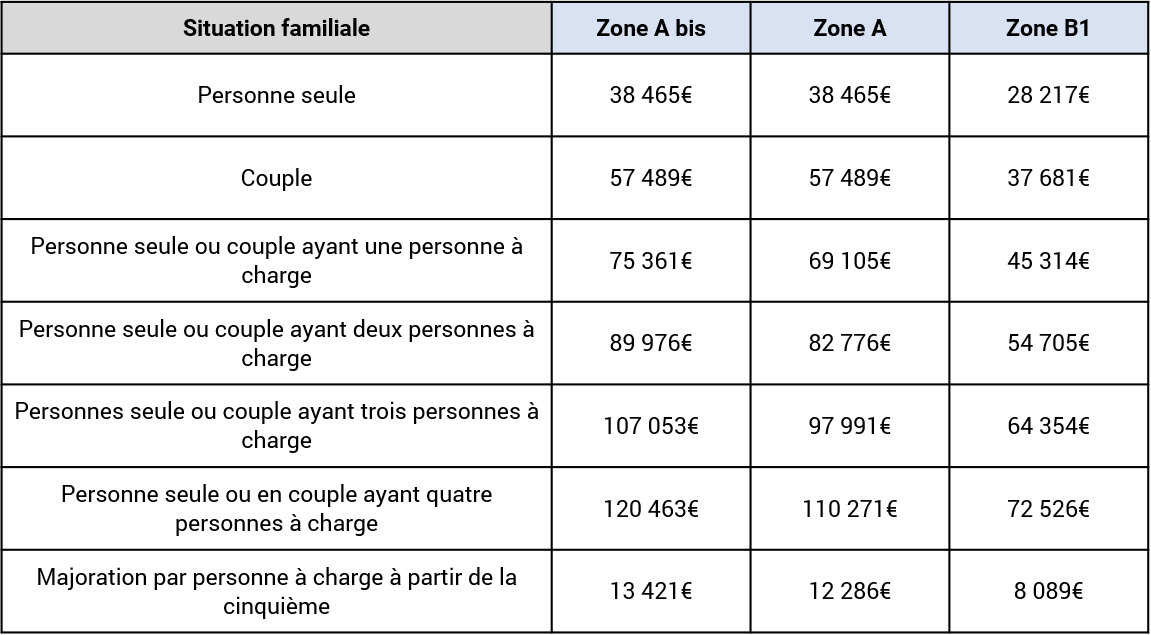

Les zones éligibles au dispositif Pinel en 2020 :

- Zone A bis

- Zone A

- Zone B1

Pour voir l'ensemble des zones éligibles, consulter le site https://www.ecologie.gouv.fr/zonage-b-c-0

Plafonds annuels des ressources des locataires en 2020 :

Plafonds des loyers au m² en 2020 :

Cependant, il faut tenir compte que ces plafonds varient selon la surface du bien. En effet, il convient d’appliquer la formule suivante : 0.7+(19/surface). Le résultat obtenu ne peut pas dépasser 1.20.

Exemple :

Un contribuable acquiert un appartement de 72 m² en zone A bis. On applique la formule suivante :

- 17,43 € x (0,7+19/72) = 16,73 €

- 16,73 € x 72 = 1204,56 €

Le loyer mensuel maximum pour ce bien pourra être de 1204,56 €.

Les avantages

Afin de bénéficier du dispositif Pinel, le contribuable doit s’engager à louer son bien 6, 9 ou 12 ans. De ce délai découlera le pourcentage de réduction d’impôt. En effet, pour un engagement de louer son bien 6 ans, l’investisseur pourra bénéficier d'une réduction d’impôt sur le revenu de 12 % du prix d’achat du logement. Pour une location de 9 ans, il pourra bénéficier d’une réduction de 18 % et enfin, pour une durée locative de 12 ans, une réduction d’impôt de 21 % du prix d’achat.

Il convient de préciser qu’il existe une triple limite : le pourcentage de réduction ne peut s’appliquer sur un prix supérieur à 300 000 € et de 5 500 € par m². Enfin, le dispositif est limité à 2 acquisitions par an.

Exemple :

Un contribuable acquiert un bien pour une valeur de 284 000 € en zone A. Il s’engage à louer son bien pendant 12 ans.

- 284 000 x 21 % = 59 640 €

Le contribuable pourra donc obtenir une réduction d’impôt annuelle de 4 970 €.