Zoom sur le dispositif Denormandie

Qu'est-ce que c'est ?

Mis en place par la loi de finances pour 2019, il permet d’obtenir une réduction d’impôt lorsqu’un contribuable réalise un investissement locatif dans l’ancien.

Les conditions

Pour bénéficier de cette réduction d’impôt, il est nécessaire de procéder à l’achat d’un bien ancien devant faire l’objet de travaux, dans une zone définie. En effet, ce dispositif est destiné à la réhabilitation de lieux dégradés. Ainsi, les communes concernées sont les communes dont le besoin de réhabilitation de l’habitat est important, les communes en zone labellisée « Cœur de ville » et les communes ayant passé une convention d’opération de revitalisation de territoire.

Il existe des conditions précises afin que le contribuable puisse bénéficier de ce mécanisme. En effet, il est nécessaire que le propriétaire du bien effectue des travaux à hauteur de 25% du montant total de l’opération.

Les travaux concernés sont :

- Les travaux d’amélioration de la performance énergétique du logement

- Les travaux de modernisation, d’assainissement ou l’aménagement de surfaces habitables

- Les travaux visant à créer des surfaces habitables nouvelles

L’acheteur doit également louer le bien en non-meublé pour une durée de 6,9 ou 12 ans à une personne ne faisant pas partie de son foyer fiscal. Le bien doit être loué à des ménages n’ayant pas des revenus excédant un plafond précisé par décret. Ces plafonds sont les mêmes que pour le dispositif Pinel neuf. De plus, le bien doit être loué en tant qu’habitation principale. Enfin, il doit être loué au plus tard un an après son acquisition.

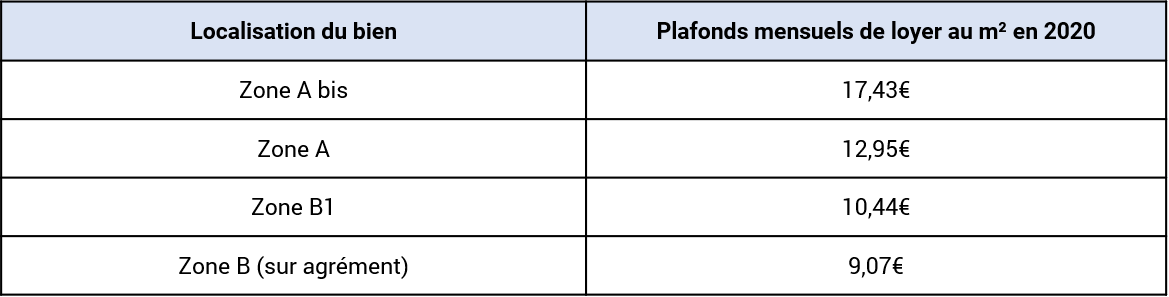

Il existe également une plafonnement des loyers mensuels, ci-après définis :

La réduction d’impôt connait une double limite. D’une part, le coût d’acquisition du bien ne peut excéder 300 000€. Dans le cas contraire, l’excédent ne pourra faire l’objet d’une réduction d’impôt. De plus, il existe un plafond de la réduction de 5 500€ par m² de surface habitable.

En outre, la réduction d’impôt à laquelle peut prétendre le contribuable est la suivante :

- 12% du prix du bien en cas d’engagement de location pour une durée de 6 ans

- 18% du prix du bien en cas d’engagement de location pour une durée de 9 ans

- 21% du prix du bien en cas d’engagement de location pour une durée de 12 ans